据悉,我市此次商业车险改革是依照浙江保监局下发的《浙江省商业车险条款费率管理制度改革工作实施方案》的一项重要改革,全省(不含宁波)所有财险同步进行。为确保车险改革顺利进行,此前几个月,我市各财险公司已经组织了多次商业车险改革的专题培训。5月份,省保监局明确了新旧车险业务系统切换的具体时间,各公司积极配合,如太平洋产险温州分公司短短几天时间就通过了省保监局的商业车改验收。

我市一财产保险公司相关负责人告诉记者,各公司都很重视此次商业车险改革,一是因为车险保费的收入占据财产保险公司所有保费的比重很大,基本上都在70%以上,这项改革做得好不好,将直接影响财险公司的经营状况;二是因为车险与亿万家庭和老百姓生产生活息息相关,车险的价格和服务长期受到社会公众和媒体的广泛关注,做好车险改革对于惠民生、促发展具有非常重要的意义。

据悉,我国现行商业车险条款费率主要基于2006年中国保险行业协会制定的ABC三套标准,责任范围和费率水平基本一致,行业沿用至今未做实质性调整。随着经济社会的发展、法律的调整及行业本身的变化,现行制度一些不适应外部环境变化的问题逐步显现。

上述负责人称,此次商业车险改革的目的是使风险和费率相匹配,把商业车险的产品定价权交给保险公司,把产品的选择权交给广大消费者和车主。因此,改革的重点放在费率的改革以及一些此前较有争议的条款上。

改革后,商业车险保费与投保机动车出险记录、车型等因素的关联度明显提高。另外,例如“高保低赔”(投保时按新车购置价确定保险金额并计算保费,而出现全损时则按车辆实际价值赔付)、“无责不赔”(对方责任造成的车辆损失,己方保险公司不负责赔偿)等条款容易引发争议,也将通过此次改革进一步完善。

记者了解到,2012年以来,中国保监会针对商业车险管理制度中存在的深层次矛盾和问题开展了多次调研,研究决定实施商业车险条款费率管理制度改革。经过一系列前期准备后,2015年6月和2016年1月,中国保监会先后在黑龙江、山东、重庆等18个地区分两批次开展了商业车险改革试点。据保监会统计,前两批试点地区,约77%的保险消费者车险保费比去年同期有所下降,车险业务的单均保费同比下降约9%,消费者总体受益。

出险少保费优

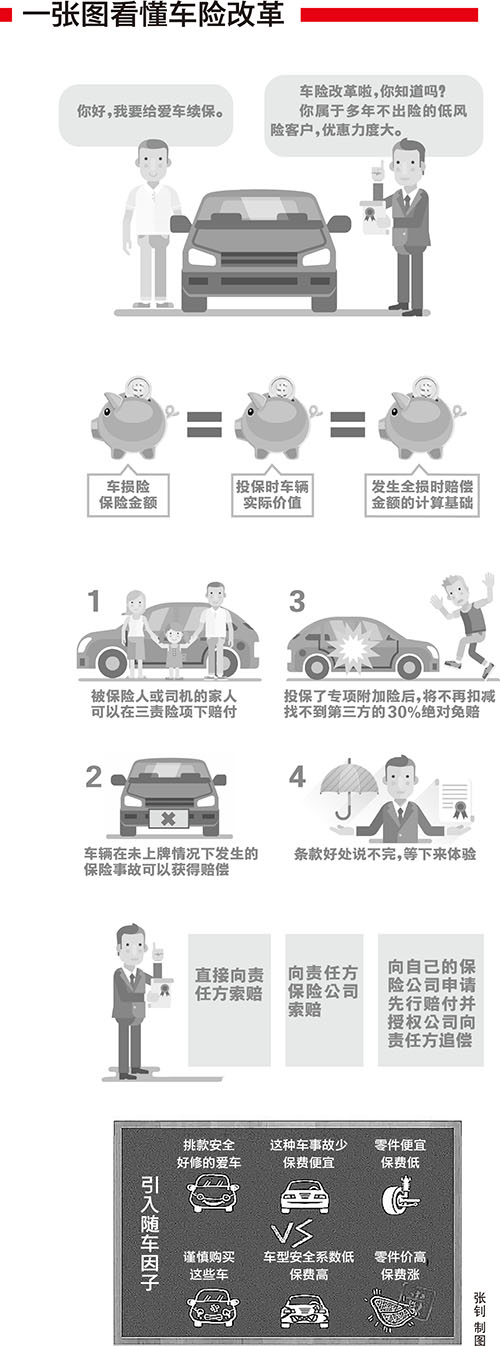

保费收取标准与风险程度匹配,体现公平性原则。有些车主安全意识强、出险情况少,就可以获得更为优惠的保费,一些出险多的车主也应缴纳更多的保费。不同的保险公司在具体的费率方面会有不同的计算方式,据此前一些试点城市实施的系数来看,区间在0.4-2之间。即如果一辆车车损险基准保费为2000元的话,根据此前三年的出险次数不一样,最终该项保费是800元-4000元,差距很大。

实保实赔

改革后的条款将车损险的保险金额、投保时车辆的实际价值以及发生全损时赔偿金额的计算基础统一为投保时的实际价值,有效解决了“高保低赔”的问题。

保障范围扩大

删除了多达15条责任免除,明确了车上人员和第三者等概念,减少了理赔纠纷,使权益保障更加充分。例如车辆未上牌情况下出险、车上货物或者人员意外撞击导致车损等在新的行业示范条款下均可获赔,直系亲属也可以作为“三责险”的“第三者”赔付,投保了专项附加险后,将不再扣减找不到第三方的30%的绝对免赔。

索赔选择多样化

车辆受损后车主既可以向责任方索赔,也可以向责任方保险公司索赔,还可以向自己的保险公司申请先行赔付并授权公司向责任方追偿,有效解决了“无责不赔”的问题。

以车型定价

改革前,价格相同而品牌型号不同的车辆投保时保费相差不大,但出险后维修价格则会大不相同。改革后,针对不同车型理应在保险费上予以区别对待。同样价格的车辆,因车型不同,保费会有较大差异。如零件便宜的车型,保费比零件贵的车要便宜;如出险概率低的车型,保费也相对便宜;如维修方便的车,保费也会相对便宜。